Completarea câmpurilor ordinului de plată: okud, bik, starea plătitorului, punct de control, kbk, cod oktmo (okato), baza de plată, perioada fiscală etc. Cum se completează corect un ordin de plată pentru plata taxelor (contribuțiilor) Exemplu de completare a unui ordin de plată la cerere

În acest articol vom analiza cum să completați un ordin de plată pentru amenzi. Să ne uităm la greșelile comune.

Dacă un SRL sau un antreprenor individual a făcut greșeli în urma cărora nu a fost plătită o taxă, o taxă sau o contribuție sau contabilul a depășit termenul limită de trimitere a fondurilor pentru plata impozitelor, compania va primi în curând o solicitare de la Serviciul Federal de Impozite pentru a transfera sumele neplătite. În plus, vor fi impuse o amendă și penalități.

Și aici veți avea nevoie de capacitatea de a completa în mod competent ordinele de plată pentru plata amenzilor, în caz contrar, inspectoratul fiscal va fi obligat să ia măsuri mai stricte împotriva debitorului intenționat.

Amenzi și penalități pentru impozite, taxe și contribuții

Pentru a transfera sumele unei amenzi sau penalități, în ordinul de plată sunt introduse aceleași detalii ale Serviciului Fiscal Federal ca și la plata impozitelor și taxelor. Destinatarul plăților va fi departamentul serviciului fiscal căruia îi este repartizată compania dumneavoastră și unde trimiteți în mod regulat rapoarte privind plățile transferate la buget.

Linia<Очередность платежа>trebuie să conțină aceeași valoare ca la trimiterea fondurilor pentru impozite:<5>.

Dacă compania a primit deja o notificare de la Serviciul Fiscal Federal că a fost amendată sau că a fost aplicată o penalitate, documentul poate indica un identificator unic de acumulare (denumit în continuare UIN), această valoare va fi utilă pentru completarea câmpului<Код>. Dacă documentul de la Serviciul Fiscal Federal nu conține un UIN, valoarea acestui câmp rămâne zero.

OKTMO depinde numai de locul de înregistrare a SRL sau de înregistrarea antreprenorului individual, astfel încât valoarea acestuia coincide cu cea indicată de obicei la transferul sumelor de impozit.

Linia <Основание платежа> va conține una dintre cele două valori:

- <ТР> dacă societatea a primit deja o cerere oficială din partea autorităților fiscale de a plăti o amendă;

- <ЗД> , în cazul în care contabilul transferă în mod independent fonduri pentru a plăti amenda, fără a aștepta notificarea de la Serviciul Fiscal Federal, deoarece știe că au fost încălcate termenele de plată a unui impozit sau taxă și va fi aplicată o amendă.

Câmpurile 108/109 vor conține valoarea<0>în cazul în care societatea, din proprie inițiativă, decide să plătească amenda. Iar dacă se plătește la insistențele Serviciului Fiscal Federal, în aceste coloane se trec Nr și data din cererea primită de la Serviciul Fiscal Federal.

Pe linia 107<Показатель налогового периода>va fi, de asemenea, zero dacă nu există nicio notificare oficială. În cazul în care a fost primit, aici se va consemna termenul de plată specificat în document.

Cel mai important lucru este indicarea corectă a codului de clasificare bugetară (BCC). Principalul lucru de reținut aici este că codul folosit nu este cel care se referă la perioada în care au existat încălcări care s-au soldat cu amendă. CCA este cea care se referă la anul în care plata are loc efectiv.

Serviciul Fiscal Federal are dreptul de a impune o amendă pe baza legilor nu numai din Codul Fiscal al Federației Ruse, ci și din Codul de Infracțiuni Administrative.

CCA actuale pentru amenzi și sancțiuni conform Codului fiscal al Federației Ruse și Codului contravențiilor administrative (tabel)

În acest tabel vom analiza codurile de clasificare bugetară pentru Codul fiscal și penal, precum și pentru articolele din Codul contravențional.

| Motive pentru aplicarea unei amenzi | Hrănit. stat autorități, Banca Rusiei, autorități guvernamentale. fonduri extrabugetare | Hrănit. institutii guvernamentale | KBK |

| Conform articolelor din Codul Fiscal | |||

| Încălcări ale articolelor 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 și alin. 1, 2 linguri. 120 | 18211603010016000140 | ||

| Încălcările descrise la articolul 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Încălcări la plata impozitelor și taxelor prevăzute la art. 129,6 | + | 18211603050016000140 | |

| Încălcări în utilizarea caselor de marcat (numerar, carduri) | + | 18211606000016000140 | |

| Declarare fictivă sau deliberată de faliment | + | 18211670010016000140 | |

| Potrivit articolelor din Codul penal | |||

| Neplata impozitului, ascunderea veniturilor și proprietății de la impozitare, neglijarea îndatoririlor unui agent fiscal | + | 18211603040016000140 | |

| În conformitate cu articolele din Codul contravențiilor administrative și altele | |||

| Încălcările prevăzute la art. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Încălcări în stat înregistrarea persoanelor juridice și a întreprinzătorilor individuali conform art. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Încălcări în sistemul contractual în domeniul achizițiilor pentru stat. și nevoile municipale | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Încălcarea regulilor de manipulare a numerarului, efectuarea de tranzacții cu numerar, cerințele de utilizare speciale conturi bancare | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Alte sume colectate de la persoane care au comis infracțiuni (la bugetul federal) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Sumele amenzilor

Acest tabel prezintă valoarea amenzilor pentru întreprinderi, persoane fizice și persoane fizice. persoane (click pentru a extinde)

| Articolul (Codul fiscal al Federației Ruse) | Esența încălcării | Amenda | ||

| OOO | IP | Individual | ||

| 116 | Termenele de înregistrare la Serviciul Fiscal Federal nu au fost respectate | 10 mii de ruble | ||

| Desfășurarea activităților înainte de înregistrarea la Serviciul Fiscal Federal | 10% din valoarea tuturor câștigurilor din timpul lucrului fără înregistrare (nu< 40 тыс. руб) | – | ||

| 119 | Declarația unui parteneriat de investiții nu este trimisă la timp | 5% din suma impozitului reținut pentru fiecare lună ne/întreaga de la data aprobată pentru depunerea declarației (nu< 1 тыс. руб и не >30% din suma) | ||

| Evadarea partenerului de conducere de la obligațiile de a prezenta în timp util calculele câștigurilor întreprinderii | 1 mie de ruble | – | ||

| 119.1 | Încălcarea regulilor de trimitere electronică a unei declarații către Serviciul Fiscal Federal | 200 de ruble | ||

| 119.2 | Trimiterea de rapoarte cu privire la câștigurile unui parteneriat de investiții cu date false | 40 de mii de ruble | – | |

| 80 de mii de ruble | – | |||

| 120 | Nerespectarea brută a cerințelor contabile pentru încasările de numerar, cheltuieli (fără documentație primară, facturi, jurnale contabile și fiscale; sumele de bani, tranzacții comerciale, depozite etc. nu sunt reflectate la timp sau incorect) în perioada de raportare | 10 mii de ruble | – | |

| Aceleași încălcări, dar comise în mai multe perioade | 30 de mii de ruble | – | ||

| Aceleași încălcări care au avut ca rezultat reducerea bazei de impozitare | 20% din valoarea restanțelor fiscale (nu< 40 тыс. руб) | – | ||

| 122 | Reținerea sumei impozitului, achitarea integrală a impozitului din cauza unei subevaluări a bazei impozabile (cu excepția încălcărilor specificate la articolul 129.3 și a cazurilor în care încălcarea a avut loc din vina unui participant CTG care a fost responsabil pentru acțiunile sale în temeiul articolului 129.3). articolul 122.1) | 20% sume reținute | ||

| Aceleași încălcări, dar comise intenționat | 40% din aceste sume | |||

| 122.1 | Furnizarea de informații false (sau ascunderea informațiilor) de către un membru al CTG către membrul responsabil al CTG, din cauza cărora impozitul pe venit nu a fost plătit sau nu a fost achitat integral | 20% din suma reținută | – | – |

| Aceeași încălcare comisă cu intenție | 40% din această sumă | – | – | |

| 123 | Sustragerea unui agent fiscal de la obligațiile de a reține de la un contribuabil și de a plăti plățile fiscale | 20% din sumele care ar fi trebuit reținute și apoi plătite la buget | ||

| 125 | Încălcarea regulilor de proprietate, exploatare, înstrăinare a lucrurilor confiscate sau transferate ca garanție prin decizie a Serviciului Fiscal Federal | 30 de mii de ruble | – | – |

| 126 | Evitarea transferului de documente sau informații aprobate de Codul Fiscal al Federației Ruse sau de alte legi: – agenti fiscali, – de către plătitorii înșiși. (cu excepția încălcărilor descrise la articolele 119, 129.4) | 200 de ruble per document | ||

| Refuzul de a raporta în timp util, la solicitarea Serviciului Fiscal Federal, informații despre contribuabil, de a transfera documente cu aceste informații către Serviciul Fiscal Federal sau trimiterea de documente cu date false | 10 mii de ruble | 1 mie de ruble | ||

| 128 | Refuzul unui martor de a participa la un caz de încălcare fiscală | – | – | 1 mie de ruble |

| Refuzul de a depune mărturie sau de a raporta informații false | – | – | 3 mii de ruble | |

| 129 | Refuzul unui traducător, specialist sau expert de a participa la un control fiscal | – | – | 500 de ruble |

| Întocmirea unei concluzii false și traducerea greșită deliberată | – | – | 5 mii de ruble | |

| 129.1 | Refuzul de a transfera informații către Serviciul Fiscal Federal sau de a le transfera la momentul nepotrivit în cazurile în care o persoană este obligată să furnizeze date | 5 mii de ruble | ||

| Aceeași încălcare săvârșită din nou în același an | 20 de mii de ruble | |||

| 129.2 | Nerespectarea cerințelor pentru regulile de înregistrare a cazinourilor la Serviciul Fiscal Federal sau neanunțarea cu privire la o modificare a numărului acestora | trei cote de impozit aprobate pentru acest obiect | ||

| Încălcare repetată | 6 dimensiuni de pariu | |||

| 129.3 | Reținerea (parțială sau totală) a sumei impozitului datorată utilizării condițiilor de impozitare în tranzacțiile controlate care nu sunt comparabile cu condițiile tranzacțiilor între persoane neafiliate (nu se consideră încălcare dacă contribuabilul a depus la Serviciul Federal de Impozite documente care justifică nivelul de piață al prețurilor stabilit de acesta prin contracte conform regulilor reglementate de articolul 105.15) | 40% din impozite reținute (nu< 30 тыс. руб) | ||

| 129.4 | Ascunderea de către Serviciul Fiscal Federal a informațiilor despre tranzacțiile controlate, notificarea în timp util a Serviciului Fiscal Federal despre acestea, transmiterea deliberată a datelor incorecte despre tranzacții | 5 mii de ruble | ||

Completarea unui ordin de plată pentru plata unei amenzi

Pentru a completa corect un ordin de plată, luați în considerare un exemplu de formular de comandă de plată:

Câmpurile nu sunt completate; sunt necesare pentru evidențele angajaților băncii.

În câmp se introduce Nr.

Câmpul este destinat să indice ziua în care a fost emis ordinul de plată în formatul ZZ.LL.AA.

Câmpul trebuie să conțină informații despre tipul de plată. Noi scriem:

- [Prin poștă], dacă documentul este trimis printr-un oficiu poștal;

- [Urgent] dacă contribuția trebuie luată în considerare cât mai curând posibil;

- [Electronic], dacă banii vor fi transferați prin plată electronică;

- [___] dacă plătiți personal.

Recuzită:

- <01>pentru SRL;

- <09>pentru antreprenorii individuali;

- <10>pentru notar;

- <11>pentru un avocat;

- <12>pentru șef de fermă țărănească;

- <13>pentru persoane fizice.

Câmpul trebuie să conțină suma plătită în cuvinte și în cifre.

– TIN (constă din zece cifre pentru un SRL și douăsprezece cifre pentru un antreprenor individual), – KPP (antreprenorii nu completează), – denumirea întreprinderii plătitoare (sau inițialele antreprenorului), – numărul contului de la care se obțin fondurile sunt debitate; – numele băncii, – BIC, – corespondență. contul) plătitorului. – banca Serviciului Fiscal Federal (destinatarul banilor), – BIC, – contul. – denumirea Serviciului Fiscal Federal, – Nr. contului acestuia, – INN, – KPP. ... rămâne necompletat.

- În parte<Вид операции>a pune<01>(adică indicăm că acesta este un document de plată);

- IN -<Очередность платежа>- am pus<5>;

- <Код>avem<0>, dacă noi înșine plătim penalități. Sau introduceți UIN din notificarea Federal Tax Service.

- ZD (plata independentă a penalităților),

- TR (transfer de bani la cererea Serviciului Fiscal Federal).

Camp -<Назначение платежа>. Rândul trebuie să conțină informații că se plătește o amendă sau o penalizare.

În plus, veți vedea în partea de jos a documentului „M.P.” (locul tipăririi). Este necesar dacă ordinul de plată este depus pe hârtie, dar SRL-urile și antreprenorii individuali au dreptul de a refuza să îl introducă atunci.

Și, în final, pe zonă sunt aplicate semnături de mână sau electronice ale persoanelor autorizate să semneze astfel de documente.

dacă este necesar și UIN

Atunci când aveți o notificare de la Serviciul Federal de Taxe că ați fost amendat sau vi s-a aplicat penalități, datele par să fie introduse în unele coloane ale facturii de plată, care ar rămâne zero în lipsa acesteia:

Celulă: în loc de zero, scrieți UIN.

Celulă: indicați perioada fiscală.

Celula: documentul de raport nr. (cerințe ale serviciului fiscal federal).

Celulă: data documentului va fi ziua în care documentul a fost primit de la Serviciul Fiscal Federal.

în lipsa unei cerinţe şi UIN

După cum am spus deja, diferența dintre completarea unui bon de plată cu o cerință documentată de la Serviciul Federal de Taxe și completarea acestuia fără notificare din partea Serviciului Federal de Taxe este că celulele 22, 107, 108 și 109 vor conține valoarea „0 ”.

Amenzi și penalități pentru primele de asigurare

În fiecare lună, înainte de data de 15, plățile pentru primele de asigurare aferente lunii precedente trebuie virate la buget. Dacă această dată cade într-un weekend sau sărbătoare, conform legii, calculul se face în următoarea zi lucrătoare. Dacă aceste cerințe sunt ignorate, amenzile și penalitățile nu pot fi evitate. Aceștia vor fi taxați nu numai pentru întârzierea plății, ci și pentru calcularea incorectă a sumelor de plată și, ca urmare, transferul de fonduri în sume incomplete.

Pedeapsa se aplică chiar a doua zi după încheierea perioadei aprobate prin lege și se va acumula în fiecare zi până la rambursarea datoriei. Mărimea sa depinde direct de rata actuală de refinanțare și este egală cu 1/300 din partea sa.

Formula de calcul a cuantumului penalităților:

P = CH * SR * 1/300 * DP, Unde

P – amenzi,

SN – valoarea restanțelor la contribuții,

SR – rata de refinanțare,

DP – numărul de zile de întârziere.

Exemplu de calcul al penalităților acumulate

„Compania” SRL a plătit plăți de asigurare pentru iulie 2016. integral abia pe 31 august, iar transferul de bani trebuia făcut înainte de 15 august. Rezultă că pedeapsa va fi atribuită 15 zile calendaristice (de la 16 august până la 30 august inclusiv). Datoria de contribuție a organizației să se ridice la 30 de mii de ruble, iar rata de refinanțare la acel moment era de 10% pe an.

SRL „Compania” va plăti penalitățile prin enumerarea:

30.000 (frec) * 10% * 1/300 * 15 (zile) = 150 de ruble.

În ceea ce privește impunerea unei amenzi, cuantumul acesteia va fi de 20% din valoarea plăților de asigurare reținute de companie. Dacă se dovedește caracterul intenționat al neplatei contribuțiilor, amenda se va dubla.

În cazurile în care impozitele (contribuțiile) se plătesc nu voluntar, ci la solicitarea fiscului, există caracteristici specifice completării formularului de plată. Explicații despre câmpurile cărora trebuie să le acordați o atenție deosebită și o mostră de completare a documentului în 2018 sunt în articolul nostru.

Termenele limită de plată cerute de Serviciul Fiscal Federal

Data ordinului de plata la solicitarea fiscului (rubrica 4) trebuie sa se incadreze in termenele alocate pentru virarea sumei la buget. Termenele specifice sunt de obicei indicate în cererea primită de la biroul fiscal.

Ca regulă generală, o organizație este obligată să îndeplinească cerința de a plăti o taxă (prima de asigurare, amendă, penalitate) în termen de 8 (opt) zile lucrătoare de la primirea acesteia. Inspectoratul fiscal are dreptul de a stabili o perioadă mai mare de rambursare a restanțelor (atunci acest lucru este indicat precis direct în cerere).

Dacă nu dați curs cererii controlorilor la timp, este posibilă colectarea forțată a creanței, inclusiv prin instanțe, care este plină de probleme și mai mari.

Ce câmpuri indică plata taxei la solicitarea Serviciului Federal de Taxe?

În câmpul 106 „Baza de plată”, rambursarea datoriei la solicitarea inspectoratului fiscal la plata impozitelor (taxe, prime de asigurare) este indicată prin codul TP (vezi exemplul nostru de completare a unui formular de plată pentru anul 2018). Acesta este un cod special care este utilizat atunci când se transferă fonduri sub constrângere de către controlori.

Când codul TP este în câmpul 106, este imediat clar că transferul de fonduri nu este o rambursare voluntară a unei datorii vechi sau a sumelor curente. Și răspunsul la cererea autorităților fiscale. În același timp, trebuie să înțelegeți că restanțele, penalitățile și amenzile sunt rambursate prin plăți diferite. Adică va trebui să întocmești mai multe documente de plată. La urma urmei, BCC (valoarea este dată în câmpul 104 p/p) este de obicei diferit din diverse motive.

De asemenea, câmpul 22 „Cod”, rezervat pentru indicarea UIN-ului sau, așa cum se spune și în viața de zi cu zi, UIP (identificator unic de acumulare (de plată)) vorbește de la sine. În plățile obișnuite, acolo este introdusă o valoare zero. Dar la efectuarea calculelor la solicitarea fiscului, acest câmp poate fi completat special. Astfel, valoarea UIN-ului poate fi indicată direct în documentul care vi se eliberează pentru a efectua plata corespunzătoare (documentul stă la baza plății). Transferați apoi valoarea indicată acolo pe bonul de plată.

Dacă cererea primită nu conține un UIN, legea nu vă obligă să căutați sau să solicitați unul de la fisc. În astfel de cazuri, puneți 0 în câmpul 22. Faceți același lucru dacă ați pierdut brusc o scrisoare de la Serviciul Fiscal Federal.

În câmpul 24 „Scopul plății”, descrieți în mod precis și clar conținutul plății (luați exemplul nostru ca exemplu).

Ce date să completați un ordin de plată să luați din cerințele Serviciului Fiscal Federal?

Detaliul 6 „Suma în cuvinte” se completează direct pe baza cerinței primite de la Serviciul Fiscal Federal. Doar dacă nu sunteți de acord cu solicitarea inspectorilor și sunteți gata să mergeți în instanță, plata se poate face parțial.

În câmpul 107 „Perioada fiscală”, dacă datoria fiscală este achitată la insistențele controlorilor (baza de plată în câmpul 106 este TR), atunci termenul de plată stabilit în cerere se înscrie în câmpul 107. Adică este nevoie de o dată anume. Acesta este termenul limită de plată indicat în documentul primit. De exemplu, „09/12/2018”.

În câmpul 108, indicați numărul documentului în baza căruia se face plata. Adică, în acest caz va fi numărul cererii de plată a impozitului (prima de asigurare). Vă rugăm să rețineți: la completarea câmpului 108, simbolul „Nu” nu este indicat.

In campul 109 introduceti data documentului in baza caruia transferati plata. Adică data la care este datată cererea către firma dumneavoastră de a plăti suma. Data din câmpul 109 va fi întotdeauna anterioară datei din câmpul 107 (vezi exemplul propus de noi de completare a unui ordin de plată în 2018).

Care este ordinul de plată la cererea Serviciului Fiscal Federal?

Pentru documentele de plată pentru virarea impozitelor curente și a contribuțiilor plătite voluntar, în câmpul 21 se înscrie 5 (prioritate a cincea). Acest cod este incorect dacă vorbim despre completarea unui ordin de plată la insistențele Serviciului Federal de Taxe (Am furnizat un eșantion pentru 2018).

Pentru documentele de plată pentru plata impozitelor (contribuțiilor) la cererea Serviciului Fiscal Federal, adică atunci când sumele sunt plătite forțat, se plasează coada 3.

Dacă ați identificat singur restanțele și nu ați primit încă nicio cerere de rambursare, indicați valoarea „5” în plățile dvs.

Ordinea specificată înseamnă următoarele. Dacă există o lipsă de fonduri în cont, solicitările Serviciului Federal de Taxe de rambursare a restanțelor (plata amenzilor, penalităților) vor fi prioritare. Și vor fi urmate de transferul sumelor curente obligatorii sau rambursarea voluntară a datoriilor.

Pentru impozitul pe venitul personal al agentului se aplică procedura generală descrisă mai sus. Coada 5 este selectată dacă „venitul” este transferat voluntar, inclusiv cu întârziere. Coada 3 – când plata se face la solicitarea auditorilor.

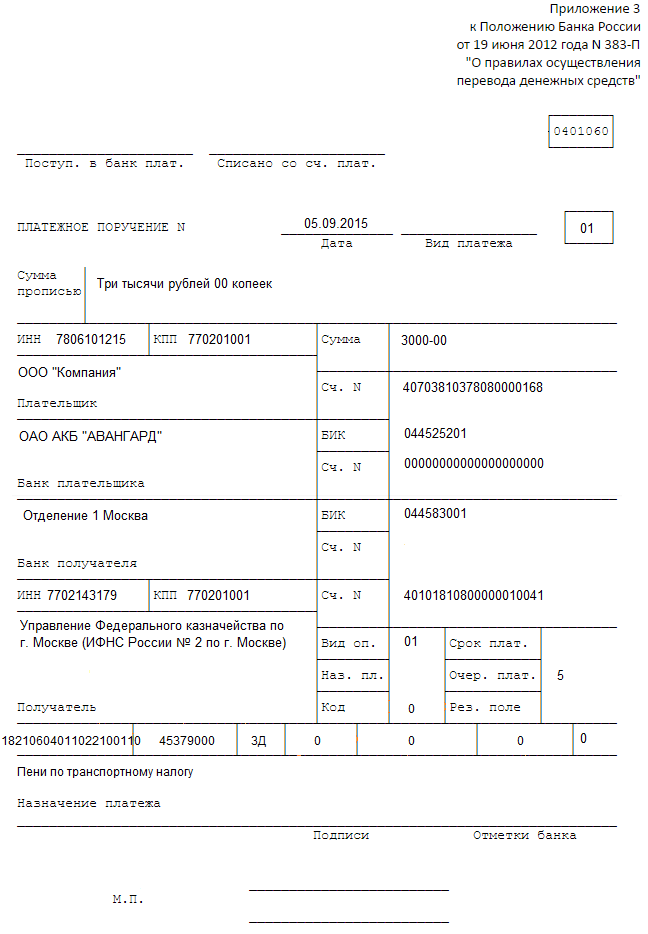

Cum se completează un ordin de plată pentru amenzi?În primul rând, vă sfătuim să citiți cu atenție procedura de completare a acestui document, astfel încât suma să fie reflectată corect în contul personal al plătitorului.

Cel mai important lucru într-un ordin de plată pentru o amendă către fisc

Pentru orice plată a impozitului, cel mai important este să completați corect KBK-ul de 20 de cifre introdus în câmpul 104. În prezent, pentru a plăti taxa și amenda pe aceasta, primele 13 și de la 18 la 20 de cifre ale KBK sunt identic și completați doar 14–17 cifre are caracteristici. Aceste 4 caractere sunt rezervate pentru desemnarea corectă a subtipului de venit.

Al 14-lea caracter din codul „3” indică faptul că se plătește o amendă.

ATENȚIE! Plățile legate de restanțe, penalități și amenzi către biroul fiscal variază.

Exemplu pentru completarea CCA pentru amendă pentru impozitul pe proprietate:

182 1 06 02010 02 3000 110 (caracterele de la 14 la 17 sunt subliniate).

Alte caracteristici ale ordinelor de plată pentru amenzi către fisc

Un exemplu de formular de comandă de plată pentru 2016 poate fi descărcat aici:

Dacă te uiți cu atenție la acest formular, poți vedea că este împărțit condiționat în mai multe componente:

Câmpuri de identificare a plătitorului.

Pentru comoditate, am compilat un eșantion pentru 2016, care arată valorile codurilor principale pentru câmpul 101 din tabelul 1.

tabelul 1

1.2. În plus, contribuabilii sunt obligați să indice următoarele informații despre ei înșiși (numerele câmpurilor care trebuie completate sunt indicate între paranteze):

INN (62) și punct de control (102);

nume (8);

detalii bancare (de la 9 la 15).

1.3. Câmpuri care identifică destinatarul plății:

numele destinatarului plății - UFC teritorial și decodarea Serviciului Fiscal Federal pentru care este destinată plata (16);

Detalii bancare trezorerie (13 - 17);

INN (61) și punct de control (103) al Serviciului Federal de Taxe teritorial - destinatarul plății.

2. Câmpuri care identifică plata în sine. Pentru a înțelege cum să completați corect un ordin de plată pentru amenzi către biroul fiscal, să luăm în considerare dacă toate câmpurile sunt completate corect pentru a reflecta corect amenda plătită în contul personal al plătitorului la Serviciul Fiscal Federal:

2.1. Prioritatea la plata unei amenzi este „5” (21).

2.2. UIN (22). Atunci când Serviciul Fiscal Federal emite o cerere de plată a unei amenzi, documentului i se atribuie un număr unic de 20 de cifre care identifică cine și când a fost evaluată amenda. Dacă nu există o astfel de valoare, contribuabilul introduce „0” în acest câmp.

2.3. OKTMO la sediul Serviciului Federal de Taxe coincide cu codul introdus în declarațiile fiscale.

2.4. Denumirea prescurtată a obligației de a plăti o amendă este „TR” (106).

2.5. Rubrica 107 se completează în formatul ZZ.LL.AAAA, dacă în cererea organului fiscal este specificată o anumită dată; în caz contrar, acest câmp este setat la „0”.

2.6. Numărul (108) al cererii sau al actului de calcul al amenzii și data (109).

Câmpul 110 nu este completat momentan la executarea plăților fiscale.

În plus, ca și în cazul tuturor plăților, ordinul de plată pentru amendă către fisc trebuie să conțină numărul și data emiterii acesteia de către plătitor.

Proba 2016 la fisc pentru plata amenzii

Să dăm exemplu de ordin de plată 2016 pentru amendă către fisc, pe baza datelor exemplu.

Exemplu

Varezhka LLC (TIN 7710333333, KPP 771001001) a emis o citație la Inspectoratul Serviciului Fiscal Federal nr. 10 al Districtului Administrativ Central din Moscova la cererea nr. 21/243 din 16 mai 2016 în valoare de 276 de ruble. la plata unei amenzi pentru impozitul pe proprietate pentru trimestrul I 2016. Cerinței i s-a atribuit UIN 36925814778945612312.

Exemplu de ordin de plată 2016 poate fi descărcat aici:

***

Ministerul Finanțelor al Federației Ruse stabilește procedura de emitere a unui ordin de plată pentru plata unei amenzi către biroul fiscal. Dacă există erori, amenda plătită poate fi clasificată de autoritățile fiscale drept plăți neexplicate.

Dacă întrebările rămân neclare cu privire la completarea unui ordin de plată pentru a plăti o amendă către biroul fiscal, vă recomandăm să contactați direct Serviciul Fiscal Federal teritorial pentru clarificări.

Mulți contabili, atunci când formează un ordin de a plăti orice sumă, sunt adesea în pierdere. Ei nu știu ce cod de bază de plată trebuie introdus în câmpul 106 al plății. Consultația noastră va rezolva această problemă o dată pentru totdeauna. Decodificarea noastră a abrevierilor codurilor de bază de plată din ordinele de plată în 2020.

Ce trebuie urmat

Pentru 2020, absolut toate codurile posibile pentru baza de plată într-un ordin de plată sunt enumerate în paragraful 7 din Regulile pentru specificarea informațiilor care identifică o plată în ordinele de transfer de bani la plata:

- taxe;

- taxe;

- contribuții la fondurile de asigurări extrabugetare;

- alte contribuții la bugetele Federației Ruse.

În general, codul de bază de plată din ordinul de plată din 2020 trebuie să fie prezent atunci când se deduc plățile obligatorii care sunt supravegheate de autoritățile fiscale.

O listă completă a tipurilor de motive de plată poate fi găsită în Ordinul Ministerului Finanțelor al Rusiei din 12 noiembrie 2013 nr. 107n. Dar rețineți că oficialii fac destul de des modificări și completări la acest document de reglementare. Astfel, până la sfârșitul anului 2016 a reglementat doar înscrierea în câmpul 106 din cod pentru baza de plată a impozitului. Cu toate acestea, după transferul majorității contribuțiilor de asigurări către fonduri extrabugetare către autoritățile fiscale, codurile în cauză au început să reflecte plata contribuțiilor.

Lista 2020

Formatul de completare a câmpului 106 al plății este întotdeauna următorul: acestea sunt 2 majuscule ale alfabetului rus.

Pentru câmpul 106 „Baza de plată”, decodarea 2020 este prezentată în tabelul de mai jos. În total, există 14 opțiuni de bază posibile.

| Baza de plată: explicația abrevierilor | |

|---|---|

| Cod | Decodare |

| TP | Contribuții voluntare pentru anul calendaristic în curs |

| ZD | Rambursarea independentă a datoriei pentru perioadele anterioare de impozitare/calcul/raportare din inițiativa plătitorului (adică, a descoperit-o el însuși). În același timp, nu există nicio cerință de la Serviciul Fiscal Federal de a plăti impozite/taxe/contribuții de asigurare. |

| BF | Plata curentă de către o persoană fizică - un client al unei instituții bancare (titular de cont) din contul său |

| TR | Rambursarea datoriilor pe baza unei cerințe emise de Serviciul Fiscal Federal pentru plata impozitelor/taxelor/contribuțiilor de asigurare |

| RS | Rambursarea datoriei către bugetul pentru care s-a prevăzut plata în rate |

| DIN | Rambursarea datoriei pentru care a fost acordată o amânare la plată |

| RT | Rambursarea datoriei care a fost restructurată |

| PB | Rambursarea de către debitor a datoriilor în cadrul falimentului |

| ETC | Rambursarea unei datorii care a fost suspendată pentru colectare |

| AP | Rambursarea datoriilor conform raportului de inspectie |

| AR | Rambursarea datoriilor pe baza unui titlu executoriu |

| ÎN | Rambursarea unui credit pentru investiții acordat de organul fiscal |

| TL | Rambursarea de către fondatorul/participantul debitorului, proprietarul proprietății debitorului - o întreprindere unitară sau o terță parte a datoriei în timpul falimentului |

| SF | Rambursarea datoriilor curente în cadrul falimentului |

În 2014, s-a schimbat tipul de ordine de plată pentru transferul de fonduri către buget. În special, în document a apărut clauza „Baza de plată” (106). Băncile nu mai controlează dacă toate câmpurile sunt completate corect. Această responsabilitate revine contribuabililor.

Inovații

Orice organizație sau întreprinzător individual devine contribuabil din momentul înregistrării de stat și atribuirii unui TIN. Din acel moment, aceștia au obligația să plătească taxe și să depună declarații la Serviciul Federal de Taxe. Noua procedură de procesare a plăților include următoarele modificări:

- Numărul exact de caractere din rândurile „60” (TIN) și „103” (KPP) este clar precizat. TIN-ul persoanelor fizice este format din 12 cifre, iar al persoanelor juridice - din 10. Punctul de control este format din 9 caractere. Ambele coduri nu pot începe cu „00”.

- Noile detalii UIN pot include 20 sau 25 de caractere. KBK - 20 de cifre, OKTMO - 8 sau 11. Mai mult, niciunul dintre codurile enumerate nu poate conține doar „0”.

- A apărut un nou detaliu de plată obligatorie - „Baza de plată” (106). Taxa de stat, amenda, penalitatea și rambursarea obișnuită a datoriilor sunt enumerate în diferite coduri.

O serie de modificări au afectat regulile de completare a câmpului „Tip de plată” (110). Când plătiți impozite și taxe, nu este necesar să completați aceste informații. Dar codul pentru subtipul de venit ar trebui să fie reflectat în KBK. Acesta va fi folosit pentru a identifica plata:

- 2100 -- transfer de penalitati;

- 2200 - plata dobânzii.

Să aruncăm o privire mai atentă la toate aceste schimbări.

Ordin de plata

Acesta este un document de plată prin care plătitorul transferă fonduri din contul său. Acest document este folosit pentru a plăti bunuri, servicii, taxe și taxe. Se intocmeste pe hartie sau electronic, folosind sistemul “Banca-Client”. Forma documentului este aprobată prin Regulamentul nr. 383-P „Cu privire la regulile de efectuare a transferului de fonduri în moneda națională pe teritoriul Federației Ruse”. Informațiile sunt introduse în ordinul de plată în formă codificată. Acest lucru este necesar pentru contabilizarea rapidă a plăților și fluxul automat de documente între toți participanții la relațiile juridice. Să aruncăm o privire mai atentă la ordinea în care este completată fiecare coloană.

Secvenţă

Artă. Sunt 5 cozi de plată. Pentru claritate, prezentăm informațiile sub forma unui tabel.

Detalii necesare

Același număr de formular al formularului este întotdeauna indicat în colțul din dreapta sus - 0401060. În continuare, se scrie numărul de serie al documentului. Este atribuit de bancă și este format din 6 cifre. Identificarea se face folosind ultimele trei cifre.

Data este introdusă în formatul ZZ.LL.AAAA. Dacă un document este trimis prin Internet banking, sistemul atribuie formatul necesar în mod independent. Dacă documentul este întocmit pe hârtie, atunci este important să nu confundați primii doi indicatori.

Este scris sub forma unui cod aprobat de banca. Suma este indicată în cuvinte doar pe hârtie; aceleași informații sunt duplicate în cifre. Rublele sunt separate de micile modificări printr-un semn ("-"). Dacă suma este indicată fără copeici, atunci puteți pune semnul „=" (7575=).

În câmpul „Plătitor”, persoana juridică își indică numele prescurtat. În cazul în care plata este trimisă în străinătate, se indică suplimentar adresa locației. Întreprinzătorii individuali și persoanele fizice își indică numele complet. (în întregime) și statutul juridic. În cazul unei plăți internaționale, se indică suplimentar adresa de reședință. Plata se poate face fără deschiderea unui cont. În acest caz, documentul conține numele băncii și informații despre plătitor: numele complet al acestuia, numărul de identificare fiscală, adresa. Contul plătitorului trebuie să fie format din 20 de cifre.

Documentul conține numele băncii expeditorului și destinatarului, adresa acesteia, BIC, numerele de cont de corespondent și numele prescurtat al destinatarului. Dacă transferul se face printr-un cont deschis la o altă instituție financiară, atunci este indicat suplimentar numărul contului clientului.

Codul de plată este introdus în câmpul „Tipul tranzacției”, iar în „Scopul plății” - pentru ce este exact plata. Dacă vorbim de plăți bugetare, atunci informațiile din acest câmp ar trebui să completeze „Baza de plată” (106). Penalitățile și amenzile se plătesc cu un cod unic, dar bunurile și serviciile sunt plătite fără acesta. După completarea tuturor câmpurilor, se aplică ștampila și semnătura responsabilului băncii.

Acestea sunt detalii standard care trebuie să fie prezente în orice document de plată. Acum să ne uităm la câmpurile suplimentare care sunt completate la transferul taxelor.

OKTMO

Ordinul de plată conține un câmp obligatoriu „Baza de plată” (106), a cărui explicație va fi prezentată mai jos. De asemenea, conform noilor reguli, trebuie să indicați OKTMO în loc de OKATO. Puteți afla codul pe site-ul departamentului teritorial de statistică de stat sau prin serviciul Federal Tax Service cu același nume. Pentru a obține informații, trebuie să selectați o regiune, să indicați OKATO sau municipalitate. Rezultatele pot fi prezentate într-o versiune prescurtată. Dacă OKTMO se termină cu „000”, atunci primele 8 caractere vor apărea ca rezultat al procesării. Dacă OKTMO este 46534426636 (conține 11 caractere), atunci codul va fi reflectat în întregime.

KBK unificat

Începând din 2014, plățile pentru transferul primelor de asigurare pentru asigurarea obligatorie ar trebui să utilizeze KBK 39210202010061000160. Plățile pentru formarea părții de asigurare a pensiei sunt transferate folosind acest cod. Fondul de pensii va distribui în mod independent fondurile pe baza datelor trimestriale.

Fondul de pensii și fondul de asigurări sociale

În plățile către Fondul de pensii al Rusiei, valoarea „08” este indicată în câmpul „101”. Antreprenorii individuali fără angajați indică statutul „24” în acest câmp. În rândul „108” trebuie să introduceți numărul SNILS (numai numere, fără liniuțe). În acest caz, trebuie să indicați numărul atribuit în timpul înregistrării antreprenorului individual. În rândurile „106-110” trebuie să introduceți „0”.

Tipuri

Conform noilor reguli, „Tipul de plată” nu este completat. Anterior, acesta indica coduri în funcție de ce fel de datorie plătea plătitorul: penalitate (PE), dobândă (PC), amendă (SH), datorie vamală (CD), taxe (0).

Statutul plătitorului (101)

Dacă detaliul „Baza de plată” (106), a cărui explicație va fi prezentată mai jos, identifică scopul fondurilor, atunci datele din celula „101” determină cine efectuează transferul. Există în total 26 de stări de plătitor. Să ne uităm la cele mai populare (vezi tabelul de mai jos).

Participant la comerțul exterior - persoană juridică. față |

|

Persoana fizica - participant la activitati de comert exterior |

|

Antreprenor individual - participant la activități de comerț exterior |

|

Antreprenor |

|

Notar |

|

Avocat cu birou propriu |

|

Șeful unei ferme |

|

Altă persoană fizică - titular de cont bancar |

|

Contribuabilul care efectuează plăți către persoane fizice. persoane |

|

Organizații care transferă fonduri reținute din salarii |

|

Membru al grupului de contribuabili |

|

O persoană transferă bani pentru a plăti primele de asigurare |

De asemenea, este necesar să se verifice dacă transferul se potrivește cu statutul expeditorului.

Dacă un antreprenor individual plătește impozit pe venitul personal pe venitul său, atunci tranzacției ar trebui să i se atribuie statutul „09”. Dacă un antreprenor plătește impozit pe venitul personal pe veniturile angajaților, atunci el acționează ca agent. În acest caz, trebuie să indicați starea „02” pe plată.

Statutul indicat la transferul impozitului pe teren sau impozitului pe venit depinde de CCA. Tabelul de detalii este prezentat în scrisoarea Ministerului Finanțelor nr. 10/800. Înainte de a completa documentul, ar trebui să verificați datele cu tabelul pentru a evita erori. Dacă BCC este indicat incorect, va apărea o restanță fiscală.

Plățile cu diferite stări sunt înregistrate în diferite conturi personale. Dacă acest detaliu este specificat incorect, în contabilitatea internă a Serviciului Fiscal Federal suma va fi creditată în datorie, pe care întreprinzătorul individual este posibil să nu o aibă. Taxa pentru care s-a trimis plata va rămâne neachitată, chiar dacă sunt înregistrate detaliile „Baza de plată” (106). Amenda și penalitatea se vor percepe pe valoarea restanțelor rezultate. Cel mai adesea, astfel de situații apar în organizațiile care sunt atât plătitori, cât și agenți.

Baza de plată „106”: decriptare

Amenda, penalitatea și dobânda la datorie pot fi rambursate la timp sau întârziat. Pe baza informațiilor furnizate în acest câmp, puteți înțelege ce document și pentru ce perioadă sunt virate fonduri la buget. Indicatorul „Baze de plată” (106) este interconectat cu alte trei linii: perioada (107), numărul (108) și data (109) ale documentului.

Să vedem cum să faceți plăți lunare, trimestriale și anuale:

- Baza de plata (106): TP. Explicație: plata conform facturilor din anul curent. În acest caz, data semnării documentului este indicată în câmpul „109”, iar „0” este introdus în „108”.

- Baza de plata (rubrica 106): ZD. Rambursarea datoriilor pentru impozitele expirate în absența unei cerințe din partea Serviciului Fiscal Federal, adică la cererea contribuabilului.

- Baza de plata (rubrica 106): BF. Acesta este modul în care este desemnată plata curentă a unei persoane printr-un cont bancar.

Acordare legală

Dacă baza de plată (106) „TP” înseamnă rambursarea voluntară a datoriei restante, atunci următoarele coduri sunt utilizate dacă Serviciul Fiscal Federal a trimis o solicitare de rambursare a datoriei.

Dacă dosarul de rambursare a datoriei a fost trimis în instanță, cum se completează ordinul de plată (câmpul „106”)? Baza de plată va depinde de stadiul în care este rambursată datoria.

Iată cum ar trebui să arate un ordin de plată executat corect (câmpul „106”: „Baza de plată”). Documentul trebuie să indice, de asemenea, numărul materialului și data hotărârii judecătorești relevante.

Cum altfel poate fi completat un ordin de plată („Baza de plată”, 106)? O mostră de umplutură poate fi găsită în tabelul de mai jos.

Dacă câmpul „Baza de plată” (106) nu este completat, Sberbank sau altă instituție de credit prin care trece plata atribuie codul „0”. Aceasta înseamnă că plata nu poate fi identificată.

Perioada impozabilă

Să luăm în considerare separat modul în care este completat detaliul „107” la efectuarea plăților. În toate tranzacțiile de mai sus, perioada fiscală se reflectă după cum urmează:

- transferul primelor de asigurare - „0”;

- transfer fiscal - cod din 10 cifre al Serviciului Fiscal Federal în formatul „SS.UU.YYYY”.

Primele semne ale perioadei de plată:

- „MS” - lună.

- "KV" - sfert.

- "PL" - jumătate de an.

- „GD” - an.

Al patrulea și al cincilea caracter după punct indică numărul perioadei. Dacă taxa este plătită pentru ianuarie, se introduce „01”, dacă pentru al doilea trimestru - „02”. Ultimele patru semne indică anul. Aceste trei grupuri sunt separate prin puncte. Această schemă vă permite să decriptați rapid plățile. De exemplu, TVA este transferat pentru februarie 2016, apoi în detaliu „107” trebuie să introduceți „MS.01.2015”. Dacă există mai multe termene limită pentru taxa anuală și sunt stabilite date de plată separate pentru fiecare, atunci aceste date sunt indicate în perioadă.

Dacă fondurile sunt transferate nu pentru întreaga perioadă de raportare, ci doar pentru câteva zile, atunci primele două caractere vor arăta ca „D1” (2,3). In functie de ce cifra este indicata, impozitul se vireaza pentru decada 1, 2 sau 3. Dacă plata se face la cererea Serviciului Federal de Taxe, atunci trebuie indicată o dată clară a actului. Perioada specifică trebuie indicată și în documentul de plată dacă a fost descoperită o eroare într-o declarație depusă anterior, iar contribuabilul încearcă să perceapă în mod independent taxe suplimentare pentru perioada expirată. În acest caz, în a patra și a cincea cifră trebuie să indicați pentru ce anumită perioadă se percepe taxa suplimentară.

Detalii pentru plata taxelor vamale

Câmpul „107” indică codul vamal, iar „108” indică statutul plătitorului. Să ne uităm din nou la masă.

Cod de bază | ||

Declaratie de marfa | Declarații |

|

Ajustarea costurilor |

||

Ordin de primire | Comanda vamala |

|

Document executiv | document executiv |

|

Cerere de plată a plăților | Cerințe |

|

Documentele de activitate economică ale autorităților vamale | Documente de la autoritățile vamale |

|

Document de colectare | Colecții |

|

Acord privind interacțiunea la efectuarea plăților de către un plătitor major | Acorduri de interacțiune |

|

La efectuarea altor operațiuni, în câmpul „Baza de plată” (106) este indicat „0”.

Identificator individual de date (108)

În funcție de ce document a fost furnizat pentru identificarea plătitorului, acest detaliu se completează. De exemplu, dacă un cetățean a furnizat un pașaport cu numărul 4311124366, în câmpul „108” se indică: „01; 4311124366.” Tabelul de mai jos prezintă principalii identificatori:

pașaport rusesc |

|

Certificat de nastere de la oficiul de stare civila, autoritate executiva |

|

Cartea de identitate de marinar (militar). |

|

ID militar |

|

Certificat temporar de cetățean rus |

|

Certificat de eliberare din închisoare |

|

Pașaportul străinului |

|

Cartea de rezident |

|

Permis de rezidenta |

|

Document de refugiat |

|

Card de migrare |

|

pașaport URSS |

|

Permis de conducere |

|

Certificat de inmatriculare a vehiculului |

Data documentului (109)

buletinele de plată curente indică data la care declarația a fost semnată de un reprezentant al Serviciului Federal de Taxe. Dacă datoria este rambursată fără notificare, în acest câmp se introduce „0”. Dacă plata se efectuează la cererea Serviciului Federal de Taxe, atunci trebuie indicată data actului sau a chitanței.

În cazul în care există o plată a datoriei amânate, restructurate, suspendate, efectuată în baza rezultatelor controalelor, conform documentelor executive, în acest câmp se introduc informații în funcție de decizia luată:

- plan de rate - RS;

- amânare - OS;

- restructurare - RT;

- suspendarea colectării - PR;

- raport de inspecție - AP;

- decizia instanței de arbitraj privind introducerea managementului extern - VU;

- declanșarea procedurii de executare silită - AR.

Restituire

Pentru a evita situațiile în care apar arierate fiscale, trebuie să depuneți o cerere la Serviciul Fiscal Federal pentru a clarifica plata. La document trebuie atașată o copie a bonului de plată. Dacă starea este indicată incorect, fondurile vor merge în continuare la buget și în contul curent corect. Dar pentru Serviciul Fiscal Federal, această sumă va reflecta rambursarea unui alt impozit. Numai pe baza unei cereri poate fi transferat pentru achitarea datoriilor reale.

Înainte de a redistribui fondurile, Serviciul Fiscal Federal va reconcilia calculele întreprinderilor cu bugetul. Dacă se ia o decizie pozitivă, inspectoratul va anula penalitățile acumulate. Contribuabilul va fi informat despre decizie în termen de 5 zile. O poți face diferit:

- remite taxa folosind datele corecte din bonul de plata;

- apoi rambursează taxa plătită în exces.

În acest caz, compania va evita doar acumularea de amenzi. Pedeapsa va mai trebui plătită. Să ne uităm la un exemplu de aplicație.

AFIRMAȚIE

despre o greșeală făcută

Irkutsk 16.07.2016

În conformitate cu paragraful 7 al art. 45 NC OJSC „Organizația” solicită clarificarea plății. În detaliu „101” a chitanței nr. 416 din 16 iulie 2016 pentru transferul de TVA (specificați KBK) în valoare de 6.000 (șase mii) de ruble, statutul „01” a fost indicat incorect. Starea corectă este „02”. Această eroare a dus la netransferarea impozitului către bugetul Federației Ruse în contul trezoreriei. Vă rugăm să clarificați plata și să recalculați penalitățile.

VICTORIE

„Identificatorul unic de acumulare” include 23 de caractere. Acest câmp este la fel de important ca „Baza pentru plata impozitului” (106). UIN este introdus în câmpul „22” și în „Scopul plății”. Exemplu: „UIN13246587091324658709/// Plata amenzii...”.

Există situații în care UIN-ul lipsește. De exemplu, atunci când transferați impozite calculate de persoane juridice și antreprenori individuali în mod independent pe baza declarațiilor, identificatorul de plată este KBK, care este indicat în detaliu „104”. Conform noilor reguli, un UIN nu se formează în astfel de cazuri.

Persoanele fizice care plătesc impozite la notificarea Serviciului Federal de Taxe primesc o notificare sub formă de „PD”. Documentul este completat automat de către Serviciul Federal de Taxe folosind software. În el se formează imediat un UIN. Acest cod trebuie indicat în ordinul de plată.

Dacă plătitorul dorește să transfere impozit la buget fără a notifica Serviciul Federal de Taxe și a completa notificarea, atunci el generează documentul în mod independent. Acest lucru se poate face prin intermediul serviciului electronic de pe site-ul web al Serviciului Federal de Taxe. UIN-ul va fi atribuit automat pe chitanță.

Taxele pot fi plătite printr-o casă bancară. În acest caz, notificarea „PD-4sb” este completată. Dacă operațiunea este efectuată prin Sberbank, atunci UIN-ul nu este indicat. În acest caz, documentul trebuie să includă numele complet. plătitorul și locul său de reședință.

Completarea bonurilor de plată de către terți

Codul Fiscal prevede posibilitatea plății de taxe de către terți. Au fost elaborate reguli separate pentru astfel de situații. Documentul indică numele complet. și TIN-ul persoanei a cărei obligație de plată a taxei este îndeplinită. Detaliile „Scopul plății” indică INN și KPP ale contractantului și numele complet. plătitor. Acesta din urmă este separat de textul principal prin semnul „//”. Se indică și statutul persoanei a cărei obligație de plată a impozitului este îndeplinită.

Concluzie

Corectitudinea completării ordinului de plată depinde de tipul tranzacției și de destinatarul fondurilor. La plata impozitelor se completează o serie de detalii suplimentare: de la codul organizației până la statutul de plătitor. Dacă câmpul „Baza de plată” (106) nu este completat, atunci Serviciul Fiscal Federal va atribui independent plata uneia dintre categorii pe baza rezultatelor raportului trimestrial. UIN este specificat doar în plățile bugetare. Dacă numărul de cont curent este specificat incorect, documentul nu va fi înregistrat deloc.

Articole similare

-

Dovlecei umpluți la cuptor: rețete cu fotografii

Pe măsură ce se apropie toamna, dovlecelul este una dintre cele mai populare legume de pe masa noastră. Și cu ajutorul lui poți pregăti un număr mare de preparate sănătoase și foarte gustoase. Servește, de exemplu, drept bază pentru supe piure minunate, multe legume...

-

Ceea ce este bun pentru Chukchee este delicios și pentru Masai

Avem puțini Chukchi. Strămoșii lor trăiau în partea cea mai de est a nordului îndepărtat al Yakutiei. Au vânat căprioare sălbatice, animale marine, păsări și alte vânat. În plus, se ocupau cu pescuitul, culegerea de fructe de pădure, ierburi comestibile și...

-

Francis Fitzgerald - Frumos și blestemat

The Beautiful and Damned Francis Scott Fitzgerald (Fără evaluări încă) Titlu: The Beautiful and Damned Despre cartea „Frumoasa și Damned” Francis Scott Fitzgerald Francis Scott Fitzgerald, care a anunțat lumii începutul unui nou secol - „ secolul...

-

Robert Keegan: Rezistența la schimbare

Liderii moderni și echipele lor se confruntă adesea cu provocarea de a implementa schimbarea în organizațiile lor. Oamenii rezistă oricărei schimbări – chiar dacă o susțin din toată inima. Cercetările în acest domeniu arată...

-

Sos pentru cartofi Ce sos sa prepari pentru cartofi

Pentru a pregăti un fel de mâncare de cartofi într-un mod original și nou, nu este deloc necesar să căutați rețete complexe cu un număr mare de ingrediente greu de găsit. Trebuie doar să pregătiți un sos care să ofere un fel de mâncare obișnuit...

-

Retete de ficat de cod

Salata de ficat de cod cu ouă preferată a tuturor este pe masa ta. Reteta clasica poate fi variata cu usurinta cu nuci sau branza.Ficatul de cod este o componenta foarte delicata si incredibil de sanatoasa pe care ne-o ofera natura. Conținutul de acizi grași din el...